【アジア株・アセアン株個別銘柄紹介】CIMBグループホールディングス(CIMB:マレーシア)

こんにちはmokomoko3です。今回はアジア・アセアン株の売買ランキングで常に上位に顔を出す、

CIMBグループホールディングス(CIMB:マレーシア)という株の銘柄紹介を

行っていきたいと思います。

会社概要

|

| 【CIMBグループ会社概要】 |

Group Holdings)はマレーシアのクアラル

ンプールに本社を置く、総合金融サービス

の提供会社です。1974年に当時のマレー

シア首相であったアブドゥル・ラザクを

発起人としてPertanian Baring Sanwa

Multinational Bank(PBSM)という名称で

設立されました。

その後、1986年に同業のBank of Commerceを買収。名称を現在のCommerce

International Merchant Bankers Berhad (CIMB)に変更しました。1991年のUnited

Asian Bank買収時にBank of Commerceと分離しますが、幾多の買収を経て2005年に再

びBumiputra-CommerceBank(旧Bank of Commerce)と合併。その後も企業買収と合

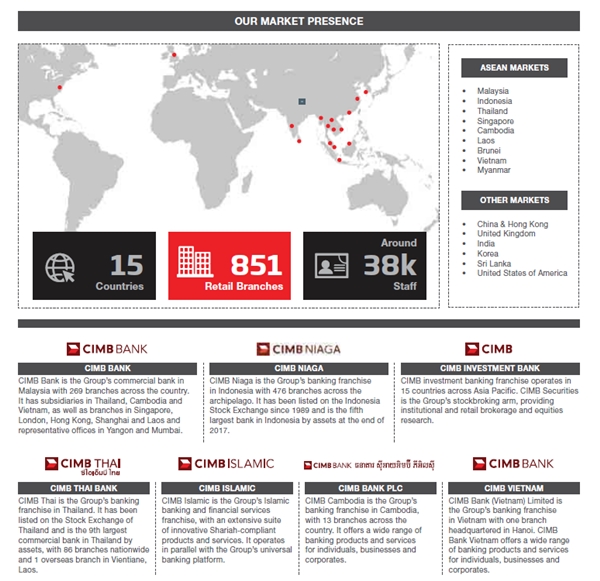

併を繰り返し、現在では15ヵ国で851の支店網を持ち、506 billion RM(1 RM=約27円な

ので約13兆8764億円)の総資産を持つ、マレーシア国内第2位の銀行に成長しました*。

*マレーシア国内第1位の総資産(765 billion RM≒20兆9578億円)をもつ銀行はメイバンクです。

業績推移

|

| 【CIBMグループ業績推移】 |

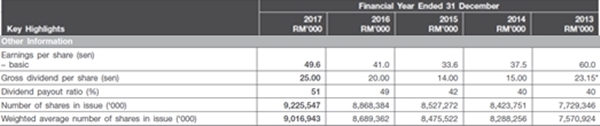

ていきます。17年度の業績は、業務粗利

益(operating income)が17626

million RM(約4832億円)、純利益が

4475 million RM(約1226億円)、

EPSが49.6 sen(100 sen=1 RMなので

約13.6円)となっています。

13年度の業績が、業務粗利益14671 million RM(約4024億円)、純利益4540 million

RM(約1246億円)、EPSが60sen(約16円)なので、5年間で20.1%の増収、

1.4%の減益、EPSは-17.3%となっています。

今後の業績について

2013年に台湾、インド、韓国で投資銀行業務を開始。16年にはベトナムに総合金融サービスを提供する100%子会社を設立、17年には中国のChina Galaxy Securities

Groupと証券仲買業務を行う合弁会社を設立するなど、海外展開と事業拡大が加速し、

業務粗利益(売上)は大きく増加しました。しかし、利益面は不安定な状況が続きそう

です。2010年ごろからマレーシア国内では景気拡大を受けて家計が積極的にローンを

利用する傾向が強まりました。17年に中銀が過剰融資に対する規制を強化しましたが

遅きに失し、焦げ付きが多発しました。CIMBグループホールディングスも例外では

なく、貸倒発生率が13年の0.28%から17年には0.69%と大きく悪化しており、貸倒損失

引当金の計上額が13年/17年比で3.3倍に膨れ上がっています。現状では貸倒引当金を

取り崩しており(16年比でマイナスとなっており)、これ以上の貸倒損失引当金の

計上はなさそうですが注意が必要です。 以上のように、CIMBグループホールディングス

の業務粗利益は今後も成長すると考えられますが、マレーシア国内の過剰融資(ローンの

焦げ付き)が収まるまでは、さらなる貸倒引当金の計上につながる恐れがあり、収益悪化

の可能性も考慮すべきです。

配当推移

|

| 【CIMBグループ配当推移】 |

配当推移をみていきます。17年の配当額

は49.6 Sen(約13.5円)です。マレーシ

ア国内のローンの焦げ付きが本格的に発生する前の13年は60 Sen(約16.4円)だった

ので、対13年比で17.3%の減配となっています。 配当性向は直近5年間は40%~50%

の間で推移していますが、配当性向に関してのアナウンスはなく、毎年40~60%の配当性

向となるよう業績に基づき判断しているようです。なお、18年の配当性向も40~60%を

目途に配当するとアナウンスしており、貸倒損失引当金の計上額次第で配当額が大きく

増減しそうです(おそらく増配になると思いますが…)。

株価推移

|

| 【CIMB株価推移】 |

18年4月4日時点で株価は7.11 RM(約

194円)となっています。マレーシア国内

のローンの焦げ付き問題が拡大したことで

株価は16年1月15日に4.01 RMをつけま

したが、17年の決算で貸倒引当金の戻り入れが発生したことから、株価は回復してきて

います。今後の決算でローンの貸倒がこれ以上発生しないようであれば、業績は自然と

回復し、株価も最高値を更新する展開になりそうです。なお、株式指標は4月4日時点で、

PERが14.5倍、PBRが1.3倍、配当利回りが3.47%と割安感が出てきています。

まとめ

CIMBグループはアレーシア第2位の総資産を持つ総合金融サービス提供会社です。海外展開・事業展開を積極的に行っており、業務粗利益(売上)は増収基調です。

ただ、マレーシア国内でローンの焦げ付きが多発しており、利益面に不安が残ります。

株価指標には割安感が残るため、今後の貸倒発生率には注意しつつ、投資してみたい銘柄

です。

【おすすめ度☆4つ:余裕資金があれば打診買いで投資したい】

一口コメント:貸倒損失に要警戒!

現在の業績★★★☆☆

将来業績 ★★★★☆

業績安定度★★★★☆

株式指標 ★★★★☆

配当利回り★★★☆☆

☆5つ…積極的に投資したい

☆4つ…余裕資金があれば打診買いで投資したい

☆3つ…株価が下落(5%~20%)すれば投資を検討したい

☆2つ…株価が大幅下落(20%~30%)すれば投資を検討したい

☆1つ…構造的な変化が起きない限り投資は見送ったほうがよい

以上、ご参考にしていただければ幸いです!

0 件のコメント :

コメントを投稿