【アジア株・アセアン株個別銘柄紹介】バンプー(BANPU:タイ)

こんにちはmokomoko3です。今回はアジア・アセアン株の売買ランキングで常に上位に顔を出す、

バンプー(BANPU:タイ)という株の銘柄紹介を行っていきたいと思います。

なお、バンプーは過去記事「【アジア株・アセアン株個別銘柄紹介】インド・タムバンガ

会社概要

|

| 【バンプー事業エリアマップ】 |

タイ、インドネシア、中国、オーストラリア、ラオ

ス、モンゴル、シンガポール、日本そしてアメリカ

で石炭採掘業、発電事業、代替エネルギー業に従事

する企業です。タイの政府部門である代替エネル

ギー開発・効率化局(Department of Alternative

Energy Development and Efficiency)からランプ

―県のリー地区(Li District, Lamphun provinc)に

ある石炭採掘の操業を請負うために1983年に設立された「Ban Pu Coal Company

Limited」という企業が母体となっており、Vongkusolkit and Auapinyakul familiesに

よって設立されました。

|

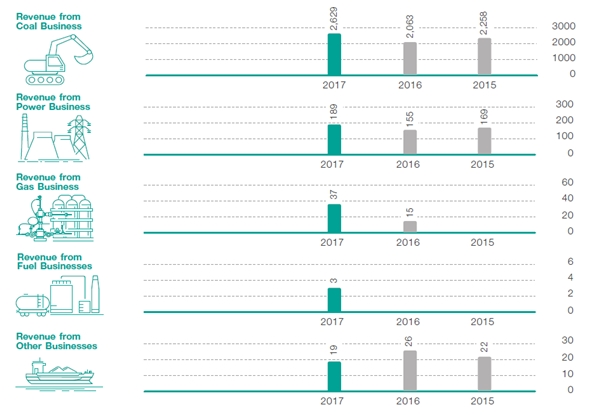

| 【バンプーセグメント別収入】 |

してきましたが、近年では事業を多角化

し、① 石炭採掘販売を手掛ける石炭事業

を中心として、②2016年にタイ証券取引

所に上場した子会社の「Banpu power」

が手掛ける発電事業(石炭による

火力発電だけでなく、太陽光発電といった代替エネルギー発電もおこなっています)、

③アメリカのペンシルベニアで操業しているシェールガス事業、④2017年から事業を開始

した燃料事業、⑤その他の事業、という5つのセグメントをもっています。

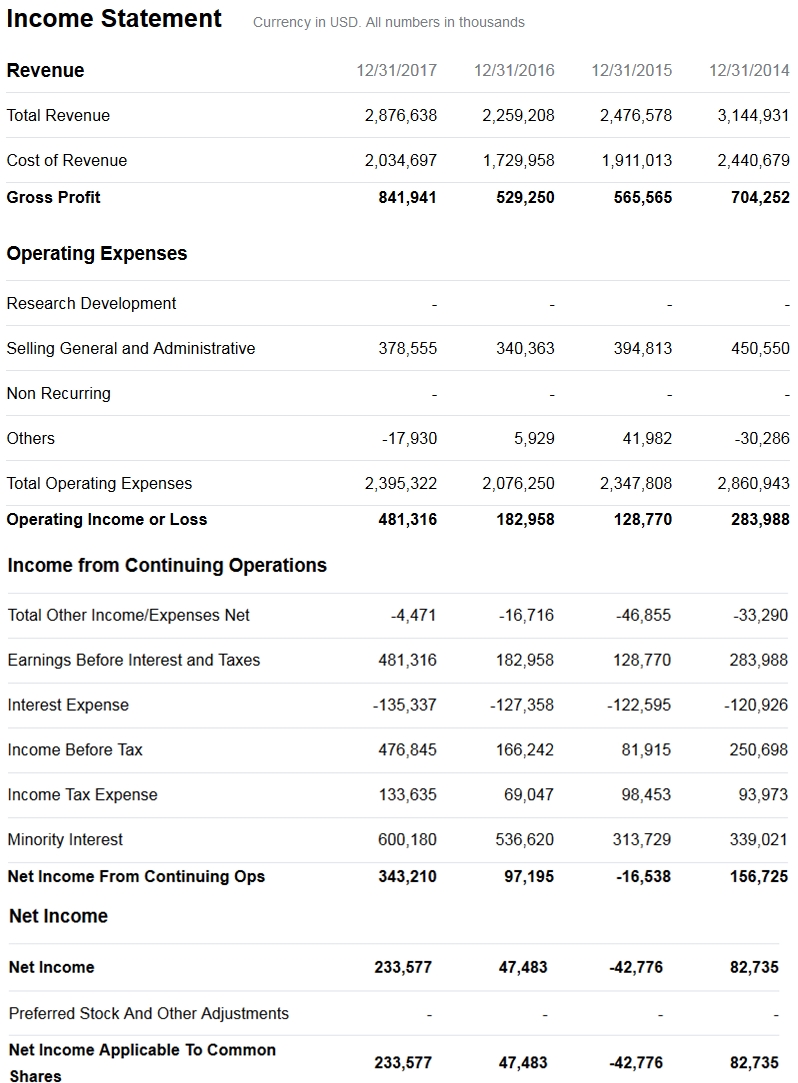

業績推移

|

| 【バンプー業績推移 yahoo financeより】 |

2017年の業績は、売上が2876 million

USD(1 US$=105円で約3045億円)、純利益が

233 million $(約246億円)、EPSが0.046$

(約4.8円)となっています。(表にはありません

が)13年の実績が、売上3351 million $(約

3551億円)、純利益が130 million $(約137億

円)、EPSが0.04$(約4.2円)となっており、

売上が14.1%の減収、純利益が79.2%の大幅増益、EPSが15%の+となっています。

これは、インドネシアの子会社インド・タムバンガラヤ・メガウと同様に、石炭価格の

変動によるものです。

|

| 【石炭価格の推移 世界経済のネタ帳より】 |

左の画像のように2011年の129US$/1tを

ピークに石炭価格は急落しており、それに

伴いバンプーの業績も悪化しています。

しかし、環境規制の一環で中国政府が石炭

の生産を一時中止。その影響で中国の火力

発電所が国内供給を受けていた石炭を急遽

輸入し対応することにしたため、

需給の改善で17年には石炭相場は急回復しました。在庫の評価益やこれまでの経費削減に

よる体質改善で収益力が増していたため、減収ながら、利益は増益という業績となりまし

た。このように、バンプーの業績は石炭価格の動向によって大きく左右されるものとなっ

ています。もっとも、業績を安定させるため、バンプーは発電事業や代替エネルギー発電

事業に取り組んでいます。石炭需要が今後10年で伸び悩むとのレポートも公表されている

ことから、石炭相場と発電事業の成否が今後のバンプーの業績を左右することになりそう

です。

配当推移

|

| 【バンプー配当推移】 |

う。2017年のバンプーの配当は0.65

Baht(1Baht=約3.3円なので約2.2円)

となっています。配当性向は50%を目途

として行うと発表しており、ほぼ企業業績

に連動する形で配当が実施されます。

石炭相場が活況だった2011年には2.1

Baht(約7.1円)*の配当があったことを考えると 、今後の配当は相場次第によって大きな

*2013年に1:10の分割を実施しています

変動を受ける可能性が高いです。

株価推移

|

| 【バンプー株価推移】 |

す。18年4月3日時点の株価は20.1 Baht

(約68.4円)となっています。12年2月

17日の50.9 Bahtを高値を付けて以降、

石炭相場の下落を受けて株価も低迷してい

ます。石炭相場は回復の兆しを見せていますが、今後の石炭相場に不透明感があることか

ら株価の戻りは緩やかなものになっています。

株式指標をみると、18年3月31日実績でPER14.3倍、PBR1.2倍、配当利回りが3.2%と割

安感が出てきています。バンプーは発電事業など脱石炭に向けた事業展開を行っています

が、そういった側面が評価されておらず、投資のチャンスだと思います。ポートフォリオ

の一部に組み込むべきでしょう。

まとめ

CO2排出量に対する環境規制によって、石炭を電源とする火力発電に対して批判声があ

がっています。今後10年間でも大きな需要増は期待しにくく、業績の急劇な改善はみられ

にくいと考えます。ですが、埋蔵量が豊富でかつ低位安定した価格で取引される石炭は、

有望なエネルギー源だと思います。外貨の関係上、アセアン地域の国々はエネルギー源を

輸入しにくいため、手近で安価な石炭への需要はアセアン域内では高まるはずです。

①今後、石炭相場は安定する、②発電事業(脱石炭)への取組、③株式指標をみると割安

感、という理由から長期的な投資対象として有望だと思います。

【おすすめ度☆5つ:積極的に投資したい】

一言コメント:現評価は低いですが、長期的投資としておすすめです。

現在の業績★★★☆☆

将来業績 ★★★★☆

業績安定度★★★☆☆

株式指標 ★★★★☆

配当利回り★★★☆☆

☆5つ…積極的に投資したい

☆4つ…余裕資金があれば打診買いで投資したい

☆3つ…株価が下落(5%~20%)すれば投資を検討したい

☆2つ…株価が大幅下落(20%~30%)すれば投資を検討したい

☆1つ…構造的な変化が起きない限り投資は見送ったほうがよい

以上、ご参考にしていただければ幸いです!

0 件のコメント :

コメントを投稿