【アジア株・アセアン株個別銘柄紹介】テレコム・マレーシア(TLMM:マレーシア)

こんにちはmokomoko3です。今回はアジア・アセアン株の売買ランキングで常に上位に顔を出す、

テレコム・マレーシア(TLMM:マレーシア)の銘柄紹介を行っていきたいと思います。

会社概要

|

| 【テレコム・マレーシア会社概要】 |

Malaysia Berhad)は1946年にマレーシア

通信局によって設立された、通信サービス

を提供する会社です。固定回線(電話・

ブロードバンド)、携帯、コンテンツ、

wifiそしてスマートサービス*1を提供して

おり、固定電話市場でマレーシア国内最大の事業者となっています。また、世界5か国に

オフィスを構え、国内外で30のアクセスポイント、総延長19万kmに及ぶ20以上の海底

ケーブルシステムを保有するなど、国内だけでなく東南アジアでも有数の通信事業者と

なっています。

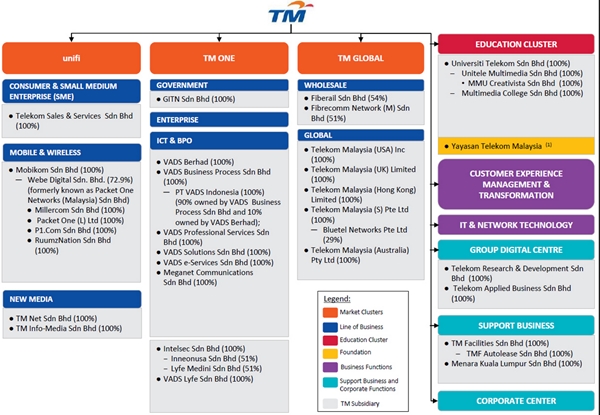

テレコム・マレーシア事業内容

|

| 【テレコム・マレーシア組織構造】 |

に、①個人・中小企業を対象に固定・携

帯*2・メディアサービスを提供する

「unifi」事業、②法人向けにICT・

BPO*3サービスを提供する「TM ONE」

事業、③国内と国外を結ぶ通信サービス・

|

| 【テレコム・マレーシアセグメント別業績】 |

GLOBAL」という3つのセグメントに分

け、事業展開を行っています。売上の

91%を国内事業から得ており、国内事業

への依存度が高いのが特徴です。また、

売上の43.7%は個人や中小事業者向けの

「unifi」、35.6%は法人向けの「TM ONE」事業から得ていますが、セグメント別損益

をみると「unifi」事業は利益の6.0%しか占めておらず、利益率が驚くほど低いことが

わかります。これは、①国内のブロードバンド回線網や、携帯基地局の新設コストが

スが行き届いていない地域をなくすため、政府によるUniversal Service Provision(USP)

initiatives*4が政策として掲げられています。そのため、通信網の整備にコストがかか

り、収益性が低下しています。さらに、②マレーシアは2016年時点で人口3119万人しか

いないにもかかわらず、通信事業の自由化を推し進めたため、過当競争状態となっていま

す*5。シェアを奪うために常態化した価格競争によって、「unifi」事業の利益率が大きく

低下しています。

*1 スマートサービスとは「モノのインターネット(IoT)化によって収集・分析したデータから生み出される革新的な新しいサービス」のことです。

*2 2008年にテレコムマレーシアの固定通信事業と移動体(携帯)事業は事業再編のために分離されましたが、2014年に無線ブロードバンドのパケット・ワン・ネットワークス(P1)の買収を発表。再度、携帯電話市場へ進出しました。 *3 ICTとは「Information and Communication Technology」のことで、情報処理や通信サービスの総称です。例えば、販売商品・場所・時間と、属性情報、電子マネーカードIDを連動することでマーケティングデータの質を向上させたり、地方医療機関での対面診療を、遠隔の医師が支援する遠隔医療システムなどがあります。また、BPOは「Business Process outsourcing」のことで、企業の業務の一部を外部委託することです。例として、コールセンターの業務委託などがあります。 *4 Universal Service Provision(USP) initiativesは、通信サービスが行き届いていない地域やデジタルデバイドをなくすための政策です。詳細はこちらです。 *5 マレーシアでは1994年の通信事業の自由化以降、テレコムマレーシア以外にも、マキシス、タイム、ディズといった事業者がいます。

業績推移

|

| 【テレコム・マレーシア業績推移】 |

推移をみていきます。テレコム・マレーシ

アの2017年の業績は、営業収入が12085

million RM(1RM≒27.5円なので約3330

億円)、株主に帰属する純利益が929.7

million RM(≒256億円)、EPSが24.7

sen(≒6.8円)となっています。13年度

の業績は、営業収入10628 million RM(≒2930億円)、純利益1012(≒2790億円)、

EPSが28.3 sen(≒7.8円)だったことから、直近5年間で13.7%の増収、8.1%の減益、

EPSは12.7%のマイナスとなっています。

今後の業績について

|

| 【2016年マレーシア携帯シェア statista HPより】 |

連続増収となっています。しかし、利益を

みると2015年をピークに持ち直してはい

るものの、5年前の利益水準を超えられて

はいない状況です。これは、2014年にブ

ロードバンド普及のために設けられた

High Speed Broadband tax incentivesという優遇税制が失効し、15年には14年9月に

買収したパケット・ワン・ネットワークス(P1)に一過性の先行投資が発生したのが

要因です。これらの要因は一時的なものではあるものの、上記グラフのようにマレーシア

は人口3119万人に対して、主要な携帯キャリアがシェアを奪い合っている状況です。その

ため、設備投資の重複や、コスト回収のための価格競争が起こりやすく、P1の収益改善は

難しそうです。今後も携帯事業であるP1が重荷となり、業績の回復は遅くなりそうです。

配当推移

|

| 【テレコム・マレーシア配当推移】 |

みていきます。2017年のテレコム・

マレーシアの配当額は21.5 sen(≒5.9

円)、配当性向87.0%となっています。

2013年の配当額は26.1 sen(≒7.2円)となっており、企業業績の悪化に伴って減配

となっています。

今後の配当について

テレコム・マレーシアは年間配当額700 million RM、または、PATAMI(Profit after Taxand Minority Interests:税引き後利益)の90%の高い金額を目途に配当を実施するとし

ています。現状では700 million RMの利益は出ているので、PATAMIの90%を目途とした

配当(2017年でいえば929 million RM)が実施されると予想されます。2018年度の利益

予想が17年度と同水準とされていることから、1~2年は現状の21.5 senに近い配当と

なりそうです。

株価推移

|

| 【テレコム・マレーシア株価推移】 |

をみていきます。2018年4月11日時点の

株価は5.54 RM(≒152円)となっていま

す。14年以降の業績の悪化に伴い株価は

下落基調にあり、底値を探る展開となって

います。株式指標をみると、PERが22.2倍、PBRが2.6倍、配当利回りが3.92%となって

います。配当利回りは3.92%と高いですが、配当性向が90%を目標としており、余力が

ほとんどありません。企業業績もパケット・ワン・ネットワークスの業績に左右されやす

く、アレーシア携帯市場の競争環境を考慮すれば、売上は伸びても利益は期待しにくい

状況です。よって、現在の株価指標は割高といえそうです。投資は控えるべきです。

まとめ

テレコム・マレーシアは、マレーシア国内で最大の固定通信事業者です。2008年に事業再編の一環で携帯事業と分離しましたが、2014年にパケット・ワン・ネットワークスを買収

し、携帯事業に再度参入を果たしました。現状の業績をみる限りでは、買収した

ト・ワン・ネットワークスへの先行投資・費用負担に苦しんでいる状況です。マレーシア

の携帯市場は過当競争にあり、指標も割高のため、当面の投資は控えるべきです。

【おすすめ度☆2つ:余裕資金があれば打診買いで投資したい】

一口コメント:パケット・ワン・ネットワークスの業績改善まで見送るべき!

現在の業績★★☆☆☆

将来業績 ★★★☆☆

業績安定度★★★☆☆

株式指標 ★★☆☆☆

配当利回り★★★☆☆

☆5つ…積極的に投資したい

☆4つ…余裕資金があれば打診買いで投資したい

☆3つ…株価が下落(5%~20%)すれば投資を検討したい

☆2つ…株価が大幅下落(20%~30%)すれば投資を検討したい

☆1つ…構造的な変化が起きない限り投資は見送ったほうがよい

以上、ご参考にしていただければ幸いです!

0 件のコメント :

コメントを投稿